Nuestro Software “Registro de Rentas Empresariales y de Transparencia Tributaria”, incluye tres regímenes tributarios:

1.-Régimen 14 A de la LIR (Semi integrado),

2.-Régimen 14 D N°3 de la LIR (Pro Pyme) y

3- Régimen 14 N°8 de la LIR (Transparencia Tributaria)

El Régimen 14 A de la LIR (Semi Integrado) y 14 D N°3 de la LIR (Pro Pyme) se venden juntos. Optativamente se podrá adquirir a un precio módico el Régimen 14 D Nº8 (Transparencia Tributaria), como un módulo adicional.

Este nuevo Software sirve para todo tipo de Personas Jurídicas (SPA, SA, Ltda., EIRL) o para Personas Naturales sometidas a los regímenes nuevos antes mencionados.

Confecciona los Registros de Rentas Empresariales vigentes a contar del 01.01.2020, originados en la Ley Nº21.210 sobre Modernización Tributaria, y actualizada por la Ley N°21.420 “Reduce o elimina exenciones tributarias que indica”.

Si se adquiere el nuevo Software, mantendrá la posibilidad de consultar o rehacer los Registros de Rentas Empresariales de los años comerciales 2017, 2018 y 2019, según la normativa vigente hasta esa fecha (Ley 20.899 “Simplifica el sistema de tributación a la renta y perfecciona otras disposiciones legales tributarias”).

El Software multiempresa está disponible en versión Multiusuario (desde 1 usuario).

- Funcionalidades:

- Integración FUT a Registro de Rentas Empresariales:

Este software es capaz de comunicarse con nuestro descontinuado Software FUT AT.2017, de manera que usted podrá decidir qué contribuyentes (con sus correspondientes saldos al 31 de diciembre del 2016), serán traspasados al sistema de Registro de Rentas Empresariales RRE y de Transparencia Tributaria.

- Reconocimiento de rentas en casos de Reorganización Empresarial:

Incorporación de las rentas o cantidades y créditos asignados a las nuevas sociedades producto de una Conversión, división y/o Fusiones.

- Efectúa el cálculo de la Renta Líquida Imponible de 1ª Categoría o Pérdida Tributaria (Régimen 14 A de la LIR), determinación de la Base Imponible de 1° Categoría (Ingresos percibidos y Gastos pagados) (Régimen 14 D N°3) y Base Imponible de afectos a Impuestos finales (Ingresos percibidos y Gastos pagados) (Régimen 14 N°8 de la LIR).

- Determinación del Capital Propio Tributario (Métodos: Balance, Activo y Patrimonio).

- Determinación del Capital Propio Simplificado según ley 21.210.

- Calcula e imprime los siguientes informes:

- Renta Líquida Imponible de 1ª Categoría o Pérdida Tributaria (Nuevo Régimen 14 A de la LIR vigente a partir del 01.01.2020 según Ley 21.210 y Antiguo Régimen 14 A y B según Ley 20.899)

Determinación de la Base Imponible de 1° Categoría (Ingresos percibidos y Gastos pagados) (Régimen 14 D N°3) a partir del 01.01.2020 según Ley 21.210

Base Imponible de afectos a Impuestos finales (Ingresos percibidos y Gastos pagados) (Régimen 14 N°8 de la LIR) a partir del 01.01.2020 según Ley 21.210.

- Registros de Rentas Empresariales del Régimen Art. 14 letra A de la LIR (Semi Integrado) y 14D N°3 de la LIR (Pro Pyme):

- Rentas Afecta a Impuestos. (RAI)

- Diferencias Depreciaciación Acelerada versus Normal. (DDAN)

- Rentas Exentas e Ingreso No Rentas. (REX)

- Impuesto Único Sustitutivo sobre el FUT. (ISFUT)

- Saldos Acumulados de Créditos. (SAC)

- Saldo Total de Utilidades Tributables al 31.12.2016. (STUT)

- Informe Registro Rentas Acumuladas al Término de Giro.

- Registro de Utilidades Reinvertidas al 31.12.2016. (FUR)

- Registro de Retiros en Exceso existentes al 31.12.2016.

- Devolución de Capital.

- Importación a la Declaración Jurada 1847 desde Archivo TXT delimitado por tabulaciones.

- Término de Giro.

- Determinación del Pago Provisional de Utilidades Absorbidas. (PPUA)

- Cálculos para determinar el Pago Voluntario de Impuestos de 1ª Categoría.

- Deducción Incentivo Ahorro.

- Enajenaciones al FUR.

- Control de Incentivo al ahorro 14 ter 14 Ter letra C Ley 20.899.

- Impuesto de 1 Categoría a Pagar.

- Base Imponible Impuesto Único 40% Art 21 Inciso 1.

- Confección del archivo para su transmición vía Internet al S.I.I. y borrador de las Declaraciones Juradas:

- DJ 1803 Participación de socios gestores en sociedad de personas. (hasta AT.2018)

- DJ 1822 Enajenación de Derechos Sociales o Acciones de pago financiados con reinversión, y devoluciones de capital imputadas al fondo de utilidades reinvertidas.

- DJ 1847 Balance de 8 columnas y otros antecedentes.

- DJ 1909 Desembolsos y otras partidas inciso tercero art. 21 de la L.I.R.

- DJ 1923 Determinación RLI, Renta a Atribuir y Renta Atribuida Régimen 14-A. (hasta AT.2020)

- DJ 1926 Base Imponible de Primera Categoría y Datos Contables Balance. (hasta AT.2020)

- DJ 1938 Mov. y Saldos Registros Rentas Empresariales Régimen Renta Atribuida 14-A. (hasta AT.2020)

- DJ 1939 Movimientos y Saldos Registros Rentas Empresariales Régimen 14-B. (hasta AT.2020)

- DJ 1940 Retiros, Remesas y/o Dividendos Distribuidos y Créditos Régimen 14-A. (hasta AT.2020)

- DJ 1941 Retiros, Remesas y/o Dividendos Distribuidos y Créditos Régimen 14-B. (hasta AT.2020)

- DJ 1947 “Renta Imponible a tributar con impuestos finales y Créditos, correspondientes a propietarios,

titulares, socios, comuneros o accionistas de contribuyentes acogidos al régimen tributario del N°8 de

la letra D) del artículo 14 de la LIR” (Desde AT 2021 en adelante)

- DJ 1948 “Retiros, remesas y/o dividendos distribuidos y créditos correspondientes, efectuados por

contribuyentes sujetos al régimen de la letra de la letra A) y al número 3 de la letra D) del artículo 14

de la LIR, y sobre saldo de retiros en exceso pendientes de imputación” (Desde AT 2021 en adelante)

- DJ 1926 Base Imponible de Primera Categoría y Datos Contables Balance. (Desde AT 2021 en adelante)

Nuevas Declaraciones Juradas relacionadas con las Resoluciones que emita el Servicio de Impuestos Internos que abarque los Regímenes tributarios nuevos que comienzan a regir a partir del año comercial 2020, es decir, Régimen 14 A de la LIR (Semi integrado), -Régimen 14 D N°3 de la LIR (Pro Pyme) y 3- Régimen 14 N°8 de la LIR (Transparencia Tributaria);

- Certificados que emite el Sistema RRE:

- Certificado Nº 32: Participación de socios gestores en sociedad de personas. (hasta AT.2018)

- Certificado Nº 38: Desembolsos y otras partidas inciso tercero art. 21 de la L.I.R.

- Certificado Nº 52: Determinación RLI, Renta a Atribuir y Renta Atribuida Régimen 14-A. (hasta AT.2020)

- Certificado Nº 53: Retiros, Remesas y/o Dividendos Distribuidos y Créditos Régimen 14-A. (hasta AT.2020)

- Certificado Nº 54: Retiros, Remesas y/o Dividendos Distribuidos y Créditos Régimen 14-B. (hasta AT.2020)

- Certificado de Activos al Término de Giro.

- Certificado N° 69: Rentas y créditos correspondientes a dueños, socios, comuneros, accionistas de empresas,

sociedades o comunidades acogidas al régimen tributario del N°8 de la letra D) del artículo

14 de la LIR

- Certificado N° 70: Situación tributaria de retiros, remesas y/o dividendos distribuidos y créditos

correspondientes, efectuados por contribuyentes sujetos al régimen de la letra letra A) y al

número 3 de la letra D) del artículo 14 de la LIR

Nuevos Certificados relacionadas con las Resoluciones que emita el Servicio de Impuestos Internos que abarque los Regímenes tributarios nuevos que comienzan a regir a partir del año comercial 2020, es decir, Régimen 14 A de la LIR (Semi integrado), -Régimen 14 D N°3 de la LIR (Pro Pyme) y 3- Régimen 14 N°8 de la LIR (Transparencia Tributaria);

- Traspaso de información a nuestro Sistema Rentas Form. 22 de los siguientes conceptos:

Retiros o remesas afectos al IGC o IA, según art. 14 letras A) y/o D) N°3 LIR; Códigos 1592 - 1024 - 1593 - 1025 - 104 (proviene del Régimen 14A- Régimen 14D3)

Dividendos afectos al IGC o IA, según art.14 letras A) y/o D) N° 3 LIR; Códigos 1594 - 1026 - 1595 - 1027 - 105(proviene del Régimen 14A- Régimen 14D3)

Gastos rechazados y otras partidas referidos en el art. 21 inc. 3° LIR3; Código 106. (proviene del Régimen 14A - Régimen 14D3)

Rentas asignada propias y/o de terceros, provenientes de empresas sujetas al art. 14 letra D) N° 8 LIR Código 1597 - 1598 - 1599 - 1631 - 1632 (proviene del Régimen 14D8)

IDPC de empresas acogidas al régimen Pro Pyme, según art. 14 letra D) N°3 LIR; Código 18.

IDPC de empresas acogidas al régimen de imputación parcial de créditos, según art. 14 letra A) LIR; Código 1109.

Pago voluntario a título de IDPC, según art. 14 letra A) N° 6 LIR; código 1040.

Impuesto Único de 40% sobre gastos rechazados y otras partidas de acuerdo al art. 21 inc. 1°; código 113.

Base Imponible Imp. Único 10% por enaj. o rescate acciones, cuotas fondos inversión y fondos mutuos, art. 107 LIR; Código 1829.

PPUA sin derecho a devolución, según art. 27 transitorio de la ley N° 21.210; código 912 y PPUA con derecho a devolución, según art. 27 transitorio de la ley N° 21.210; código 167.

PPM puestos a disposición de los propietarios de empresas del régimen de transparencia tributaria del art. 14 letra D) N° 8 LIR; código 1645.

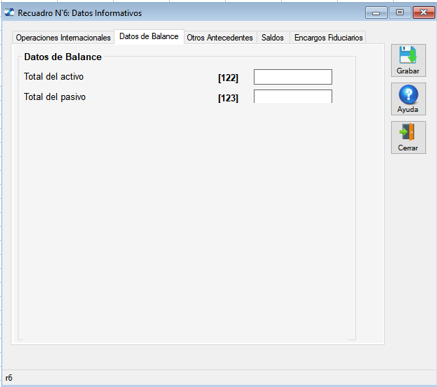

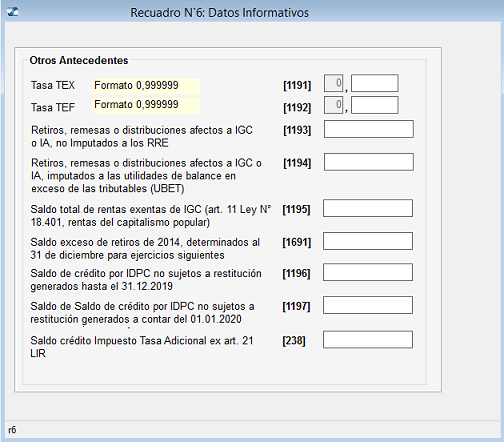

Recuadro N°6 "Datos informativos” los siguientes conceptos y códigos:

Recuadro N°7 "Ingreso Diferido y saldo pendiente de amortización.”

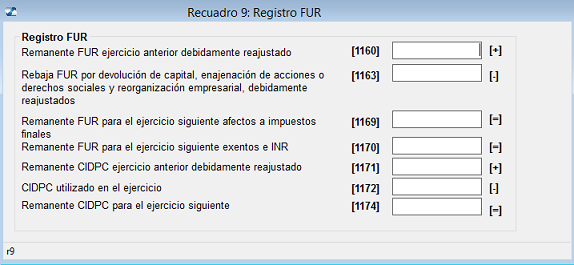

Recuadro N°9 "Registro FUR":

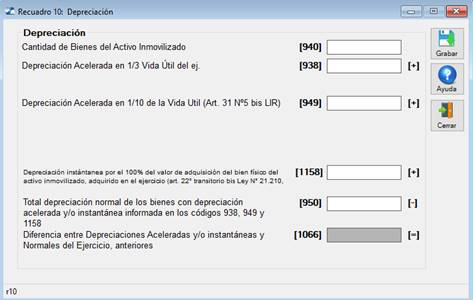

Recuadro N°10 “Depreciación”:

Recuadro N°12: Base Imponible de Primera Categoría Régimen del Artículo 14 letra a) LIR.

Recuadro Nº13: Determinación del RAI Régimen del Artículo 14 letra A) LIR.

Recuadro Nº14: Razonabilidad Capital Propio Tributario.

Recuadro N°15: Registro de Rentas Empresariales y movimiento STUT del Artículo 14 letra a) LIR.

Recuadro N°16: Registro SAC (Saldo Acumulados de Crédito) del Artículo 14 letra a) LIR.

Recuadro N°17: Base Imponible Régimen Pro Pyme (Art. 14 letra D) N°3 LIR).

Recuadro Nº18: Determinación del RAI (art. 14 letra d) N°3 LIR).

Recuadro N°19: CPTS Régimen Pro Pyme (art. 14 letra d) N°3 LIR).

Recuadro N°20: Registro de Rentas Empresariales y movimiento STUT del Artículo 14 D) N3 LIR.

Recuadro N°21: Registro SAC (Saldo Acumulados de Crédito) del Artículo 14 D) Nº3 LIR.

Recuadro N°22: Base Imponible Régimen de Transparencia Tributaria (Art. 14 letra D) N°8 LIR).

Recuadro N°23: CPTS Régimen de Transparencia Tributaria (Art. 14 letra D) N°8, numeral (vii) LIR).

|